Le transport ferroviaire de marchandises en Europe traverse une crise profonde. Les bouleversements de la politique étrangère des États-Unis et l'évolution du commerce mondial aggravent les défis auxquels est confronté un secteur déjà aux prises avec des faiblesses structurelles. Parmi les principales causes, on peut citer la baisse de la demande de produits traditionnels tels que le charbon, l'acier et les produits chimiques, la numérisation insuffisante des infrastructures et la pression croissante exercée sur les entreprises pour qu'elles se transforment en raison de la politique de concurrence de l'Union européenne. Les entreprises rentables restent l'exception et le rail continue de perdre des parts de marché au profit du transport routier.

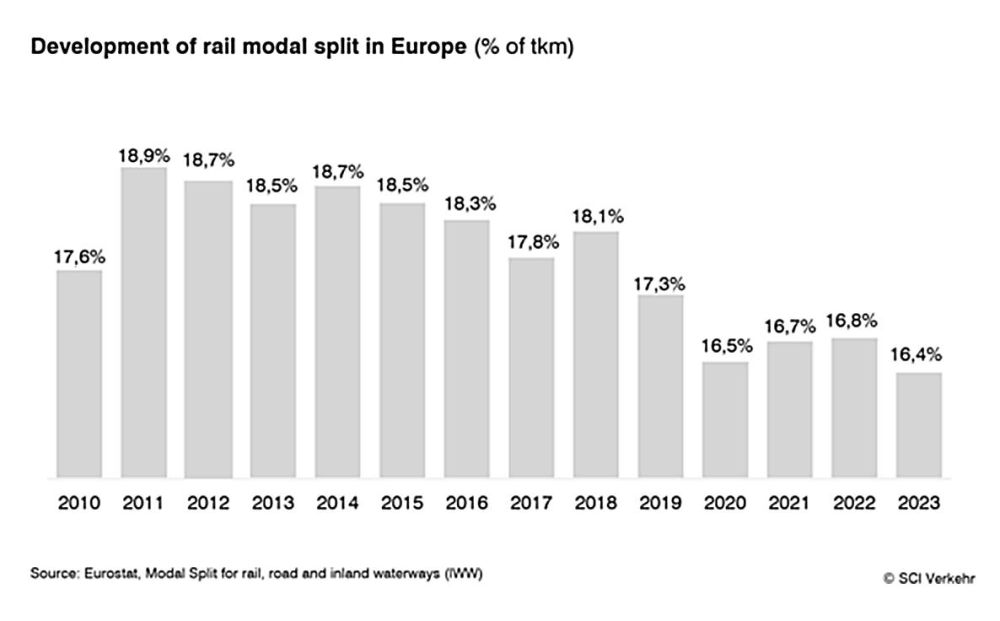

Perte de parts de marché malgré l'augmentation du trafic global

Malgré l'augmentation des volumes transportés, le transport ferroviaire de marchandises a perdu près de 2,5 points de pourcentage de part de marché au cours des dernières années. La répartition modale en 2023 n'est plus que de 16,4 %. Même dans des conditions économiques favorables, telles que la stabilisation réussie de l'économie mondiale, SCI Verkehr prévoit une croissance annuelle moyenne de seulement 1,3 % jusqu'en 2030. Les divisions fret des anciens chemins de fer d'État européens sont également sous pression : elles opèrent sur des voies chroniquement sous-financées tout en devant répondre aux exigences élevées de l'UE en matière de concurrence. En outre, les mesures nécessaires à l'expansion et à la rénovation des infrastructures pèsent sur le transport de marchandises, en particulier en Allemagne. Les chantiers de construction et les détours coûteux qu'ils entraînent affaiblissent la compétitivité du rail par rapport au transport routier, qui est plus flexible.

Le transport intermodal apparaît comme un facteur de stabilisation

Le tableau est plus détaillé pour le transport combiné. SCI Verkehr prévoit une reprise de 4,7 % en 2024, après une baisse de 7,3 % l'année précédente. Cette reprise est principalement due au trafic de conteneurs en provenance d'Europe de l'Est et à un nombre croissant de transports militaires. Bien que ces facteurs stabilisent le marché global, ils n'atteignent pas les taux de croissance d'environ 2 % par an qui étaient courants avant 2023.

De nouveaux acteurs font évoluer la demande

Les industries telles que l'acier, les produits chimiques et l'automobile subissent des transformations importantes et sont confrontées à la pression considérable des coûts de l'énergie. Parallèlement, le paysage des opérateurs évolue : avec la reprise du transport intermodal, les compagnies maritimes et les entreprises de vente au détail organisent de plus en plus le transport ferroviaire de manière indépendante afin de rendre leurs chaînes d'approvisionnement plus résistantes.

La numérisation offre un potentiel à court terme

Alors que les mégaprojets à long terme tels que l'accouplement automatique numérique (DAC) ou l'ERTMS/ETCS nécessitent actuellement des investissements importants, les solutions numériques à court terme telles que l'automatisation des terminaux ou la planification du personnel offrent des gains d'efficacité tangibles. L'analyse de SCI Verkehr conclut que ces technologies peuvent augmenter la capacité, préserver les ressources et améliorer la compétitivité du rail.