Autrefois simples machines de travail, la "flotte jaune" d'aujourd'hui est devenue l'épine dorsale de l'infrastructure ferroviaire moderne. Ces véhicules multifonctionnels permettent non seulement de construire de nouvelles lignes, mais aussi d'entretenir et de moderniser des réseaux très fréquentés, ce qui les rend indispensables pour assurer la fiabilité et l'efficacité du système ferroviaire.

La dernière étude de marché de SCI, "Yellow Fleet - Global Market & Trends 2025", décrit comment les progrès technologiques rapides ont transformé ces machines en machines polyvalentes. Alors qu'il fallait autrefois coordonner plusieurs véhicules, une seule unité moderne peut désormais exécuter des processus automatisés et numérisés dans les domaines de la construction, de l'électrification et de la maintenance. Les bourreuses, les trains de renouvellement et les véhicules de construction de lignes aériennes sont des indicateurs clés de la santé de l'infrastructure ferroviaire d'un pays.

Avec 7 000 véhicules sur 27 000 dans le monde, l'Europe est le marché le plus important, mené par l'Allemagne, la France et l'Italie. L'Asie suit avec 4 900 unités, grâce à des projets à grande échelle en Chine et en Inde. Les États-Unis comptent plus de 4 000 véhicules, principalement utilisés sur les lignes de fret, tandis que la Russie domine les flottes importantes mais vieillissantes des États de la CEI. Des marchés plus petits mais en croissance se trouvent en Amérique latine, en Afrique et au Moyen-Orient, où des investissements ciblés et des partenariats avec des fournisseurs européens et chinois permettent d'accroître la capacité.

La dynamique du marché reste volatile. Les livraisons et les prix fluctuent en fonction des projets d'infrastructure publics et privés, créant des cycles de forte demande suivis de fortes baisses. Les fabricants et les opérateurs doivent rester flexibles pour saisir les opportunités dans cet environnement irrégulier.

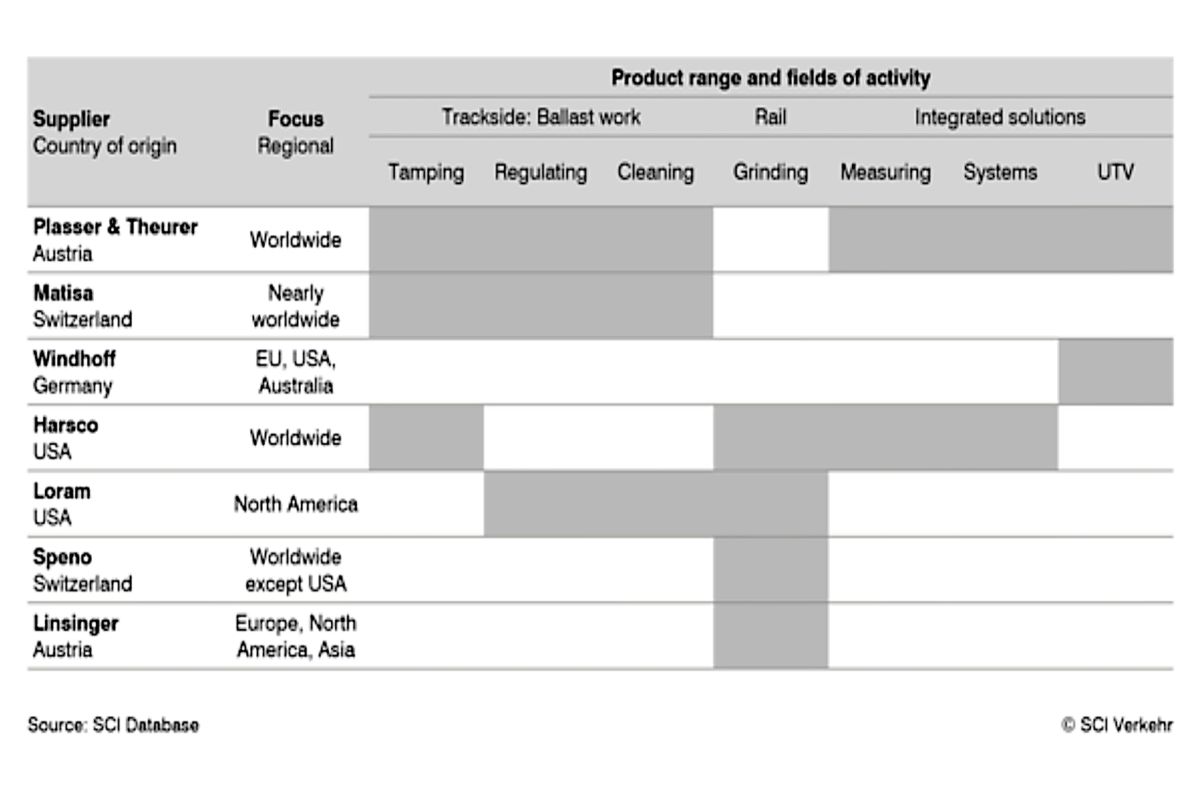

Le secteur est façonné par quelques spécialistes mondiaux et régionaux. L'entreprise autrichienne Plasser & Theurer occupe la première place au niveau mondial, tandis que des sociétés telles que Matisa, Windhoff, Harsco et Loram occupent des positions régionales fortes. Les fournisseurs s'orientent de plus en plus vers des modèles commerciaux basés sur les services, tels que les contrats de service complet, le paiement à l'utilisation et la gestion numérique du cycle de vie. Les moteurs hybrides, les biocarburants et la technologie des batteries font également leur apparition sur le marché, ce qui renforce les normes écologiques de la flotte jaune.

La flotte jaune en un coup d'œil

- Flotte mondiale : ~27 000 véhicules

- Europe : ~7 000 unités (marché le plus important, en particulier l'Allemagne, la France et l'Italie)

- Asie : ~4 900 unités (la Chine et l'Inde tirent la croissance)

- États-Unis : >4 000 unités (principalement des lignes de fret)

- États de la CEI : un stock important mais vieillissant, mené par la Russie

- Autres régions : flottes plus petites en Amérique latine, en Afrique et au Moyen-Orient

Principaux fabricants

- Plasser & Theurer (leader mondial)

- Matisa, Windhoff, Harsco, Loram - rôles régionaux clés

Tendances du marché

- Cycles de demande volatils liés aux projets d'infrastructure

- Passage à des modèles basés sur les services (service complet, paiement à l'utilisation, cycle de vie numérique)

- Utilisation croissante des technologies hybrides, des biocarburants et des batteries