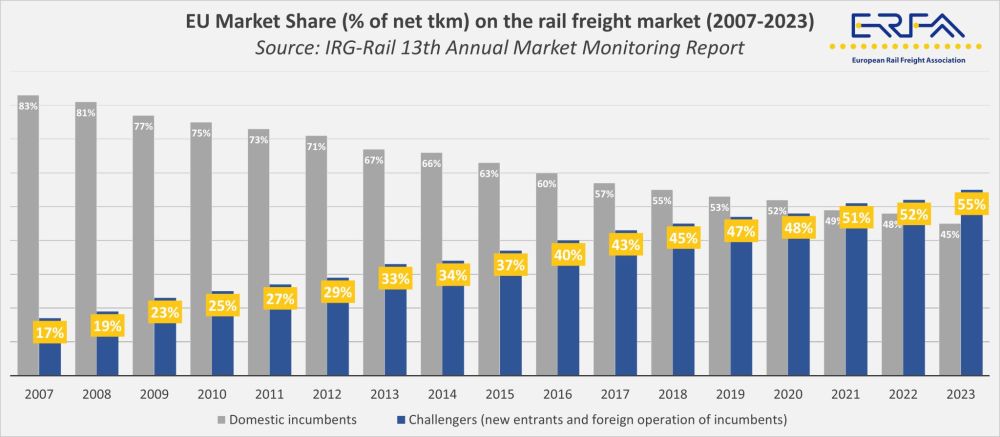

Selon le dernier rapport de suivi du marché établi par le groupe des régulateurs indépendants (IRG-Rail), les concurrents détiendront une part de 55 % du marché européen du fret ferroviaire en 2023.

Ce changement dans la structure du marché s'est produit dans le contexte d'une baisse globale des volumes transportés. Les travaux d'infrastructure, la concurrence accrue de la route et la baisse de la production industrielle en Europe ont contribué à une année difficile pour les opérations de fret ferroviaire.

Les données indiquent des trajectoires divergentes pour les acteurs du marché. Les grands opérateurs historiques, dont DB Cargo et Hexafret (anciennement SNCF Fret), devraient réduire leurs activités à la suite de décisions liées au droit de la concurrence. L'espace laissé vacant est progressivement comblé par des entreprises de fret ferroviaire plus petites ou plus récentes qui pénètrent sur les marchés libéralisés.

Toutefois, le chiffre de 55 % de part de marché représente une moyenne pour l'ensemble des États membres de l'UE. Les marchés nationaux présentent encore de grandes disparités et la présence de barrières - en particulier celles qui limitent les services internationaux - reste un problème structurel. Les conditions nationales et le degré d'ouverture aux nouveaux opérateurs continuent de définir le paysage concurrentiel dans les différents pays.

Au-delà des données sur les parts de marché, le rapport de l 'ERFAattire l'attention sur les défis liés aux infrastructures. Les perturbations dues aux travaux planifiés et à une gestion insuffisante des capacités ont contribué aux problèmes de fiabilité des services, en particulier sur les principaux corridors internationaux. Des appels sont lancés aux États membres pour qu'ils garantissent un financement stable et à long terme aux gestionnaires d'infrastructures afin qu'ils organisent les calendriers de travail de manière à assurer la prévisibilité pour les opérateurs.

Les débats politiques actuels sont également marqués par le futur règlement sur la capacité des infrastructures ferroviaires, les révisions des spécifications techniques d'interopérabilité (STI) et le déploiement en cours de l'ERTMS. Ces processus sont suivis de près par le secteur du fret, qui s'inquiète de l'augmentation des coûts de mise en conformité et de leurs effets sur l'accès au marché pour les petits acteurs.

La tarification de l'énergie et l'accès aux marchés de l'électricité à des fins de traction constituent d'autres points de pression. Les disparités dans le traitement des externalités entre le transport ferroviaire et le transport routier continuent également d'affecter la dynamique de la concurrence.